ประกันสุขภาพเหมาจ่ายเด็กดีคิดส์พลัส(DKids Plus)

คุณสมบัติสินค้า:

Share

หมวดหมู่ : Healthinsurance ,

Share

ประกันสุขภาพเหมาจ่ายเด็กเล็กดีคิดส์พลัส (D Kids Plus)

คุณพ่อ คุณแม่ที่กำลังมองหาประกันสุขภาพเหมาจ่ายให้กับลูก หลายคนคงจะพิจารณาประกันสุขภาพหลาย ๆ บริษัท มีทั้งเบี้ยถูก และเบี้ยแพง ซึ่งในการซื้อประกันสุขภาพเด็ก ไม่ควรพิจารณาที่เบี้ยประกันเพียงอย่างเดียว ควรที่จะต้องดูในเรื่องของความคุ้มครองด้วยว่าเพียงพอหรือไม่ ดังนั้นเรามีเทคนิคในการเลือกซื้อประกันสุขภาพเด็กแบบที่คุ้มค่ามาแนะนำ 5 เทคนิค ดังนี้

1.เลือกประกันที่คุ้มครองแบบเหมาจ่ายต่อครั้งวงเงินสูง 200,000 บาทขึ้นไป เพราะปัจจุบันประกันสุขภาพเด็กมี 2 แบบคือ แยกค่าใช้จ่าย เช่น แยกค่าห้อง 3,000 บาท ค่าผ่าตัด 60,000 บาท ค่ายาค่ารักษาอื่นๆ 30,000 บาท แบบนี้ ค่าเบี้ยจะถูกปีละ 30,000 - 40,000 บาท แต่ถ้าลูกป่วย RSV ค่ารักษาพยาบาล ค่ายาต่าง ๆ ประมาณ 70,000 บาท แต่เบิกค่ายาได้เพียง 30,000 บาท ต้องจ่ายส่วนต่างค่ายาเพิ่มอีก 40,000 บาท ดังนั้นเท่ากับต้องจ่ายค่าเบี้ย 30,000 บาท + ค่าส่วนต่างค่ายา 40,000 บาท เท่ากับจ่ายรวม 70,000 บาท ดังนั้นควรเลือกแบบเหมาจ่าย 200,000 บาทขึ้นไปดีกว่า ไม่ต้องมาจ่ายส่วนต่างเพิ่มเยอะ

2.เลือกประกันสุขภาพที่เหมาจ่ายทั้งค่ารักษาและค่าห้องพักด้วย เพราะปัจจุบันโรงพยาบาลเอกชนส่วนใหญ่ค่าห้องพักเดี่ยวมาตรฐานเด็กประมาณ 4,000 - 5,000 บาท ถ้าลูกป่วยไข้หวัด หรือโรคเด็กจะต้องนอนโรงพยาบาลดูอาการหลายวันจนกว่าจะหาย หากค่าห้องที่มีอยู่ไม่พอ เช่น มีค่าห้องวันละ 2,000 บาท ถ้านอน 4 วัน อาจจะต้องจ่ายค่าห้องเพิ่มวันละ 2,000 บาท รวมเป็น 8,000 บาทหรือมากกว่านั้น ดังนั้นเลือกประกันสุขภาพที่เหมาจ่ายค่าห้องพักเดี่ยวมาตรฐานดีกว่า

3.ค่าแพทย์ตรวจประจำวัน หรือ แพทย์เยี่ยมไข้ก็สำคัญ เพราะถ้าลูกป่วย แพทย์อาจจะมาเยี่ยมเช้า-เย็นหรือวันละ 2 ครั้งขึ้นไป ต้องเลือกประกันที่เหมาจ่ายค่าแพทย์เยี่ยมไข้ตามจริง เพราะถ้าประกันแบบแยกค่าใช้จ่ายที่เบี้ยไม่แพง จะจำกัดค่าแพทย์เยี่ยมได้เพียงวันละ 600 บาท ถ้าค่าแพทย์เยี่ยมไข้วันละ 1,000 บาท แพทย์มาเยี่ยมวันละ 2 ครั้ง รวม 2,000 บาท ต้องจ่ายส่วนต่างค่าแพทย์เยี่ยมไข้เพิ่มวันละ 1,400 บาท ถ้านอนรพ 5 วัน ต้องจ่ายส่วนต่างรวม 7,000 บาท ดังนั้นเลือกแบบค่าแพทย์เยี่ยมไข้ หรือแบบเหมาจ่ายดีกว่า

4.ค่ารักษากรณีไม่นอนโรงพยาบาล ก่อนและหลังแอดมิด 30 วัน หรือค่ารักษา Follow up หลังจากออกโรงพยาบาล เช่น แพทย์นัดมา Follow up รับยา ตรวจซ้ำครั้งละ 1,000 - 2,000 บาท ถ้าประกันแบบแยกค่าใช้จ่ายไม่คุ้มครอง แต่ถ้าเป็นประกันเหมาจ่าย จะเบิกค่า Follow up ได้ตามจริง

5.ค่ารักษาผ่าตัดเล็ก ที่ฉีดยาชา ผ่าตัด กลับบ้าน ไม่ต้องนอน ถ้าเป็นประกันสุขภาพแบบแยกค่าใช้จ่ายจะไม่คุ้มครอง แต่ประกันเหมาจ่ายคุ้มครองจ่ายตามจริง

จุดเด่นประกันสุขภาพเด็กดีคิดส์พลัส

ดี คิดส์ พลัส ช่วยจ่ายส่วนเกิน ค่าห้องเดี่ยวมาตรฐาน ค่าห้องผู้ป่วยหนัก (ไอ.ซี.ยู.) ทั้งค่าหมอ ค่ายา ค่าตรวจ ค่าผ่าตัด ค่ากายภาพบำบัด กรณีแอดมิทรวมถึงการรักษาฟื้นฟูต่อเนื่องกรณีผู้ป่วยนอก เหมาจ่ายในวงเงินเดียวสูงถึง 5 ล้านบาท* ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง

ดี คิดส์ พลัส ดูแลกันไปยาวๆ สมัครได้ตั้งแต่ อายุ 30 วัน -10 ปี คุ้มครองถึง อายุ 99 ปี

ดี คิดส์ พลัส ปรับได้ตรงใจ เมื่อโตขึ้นหรือถึงวัยเกษียณ ให้สิทธิ์เลือกปรับลดความรับผิดส่วนแรกรับความคุ้มครองเพิ่มขึ้น โดยไม่ต้องแถลงสุขภาพใหม่

*กรณีเลือกความคุ้มครองแผน 5 ล้านบาท และมีความรับผิดส่วนแรกตามแผนความคุ้มครองที่เลือก

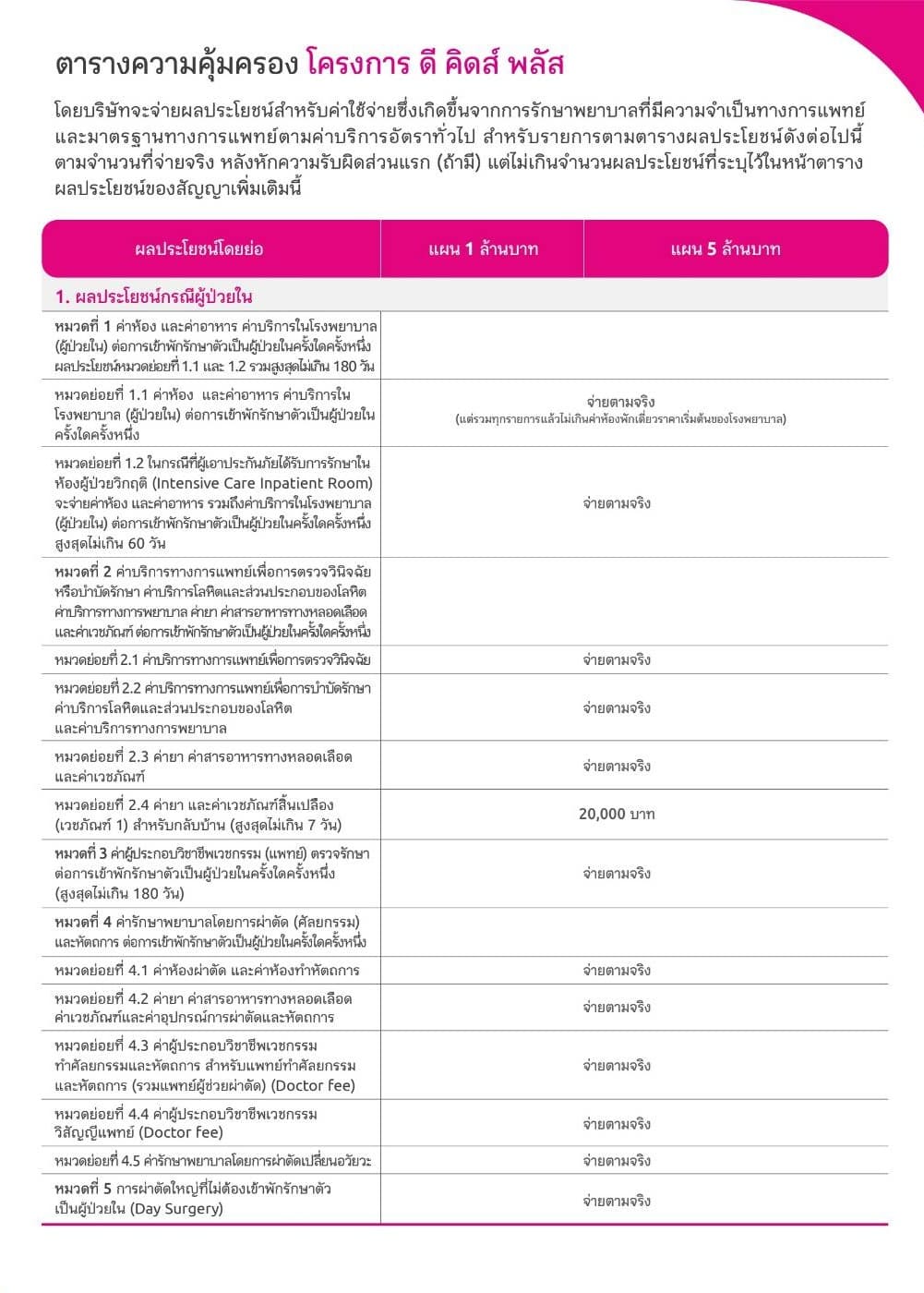

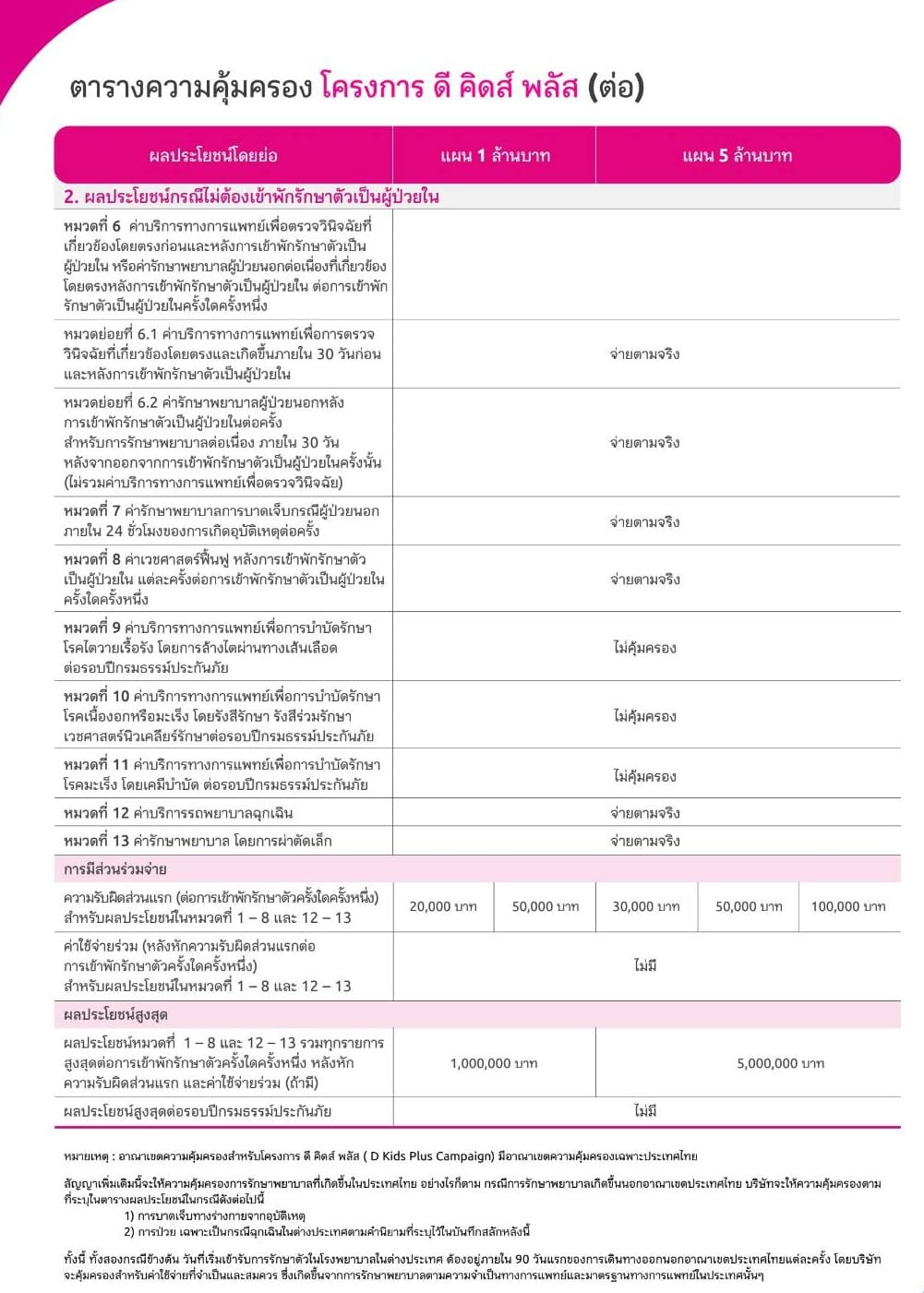

ผลประโยชน์ประกันสุขภาพเด็กดีคิดส์พลัส

ตัวอย่างเบี้ยประกันสุขภาพดีคิดส์พลัส

ตัวอย่างความคุ้มครองประกันสุขภาพเด็กดีคิดส์พลัส

น้องผู้ชายอายุ 1 ขวบ ประกันดีคิดส์พลัส 5 ล้านบาท ดีดัค 30,000 บาท เบี้ยปีละ 59,085 บาท

สมมติ น้องผู้ชาย เป็นไข้หวัดใหญ่ นอนโรงพยาบาล 5 วัน ค่ารักษาดังนี้

- ค่าห้องพักเดี่ยวมาตรฐาน วันละ 6,000 บาท รวม 5 วัน 30,000 บาท

- แพทย์เยี่ยมไข้วันละ 1,000 บาท วันละ 2 ครั้ง 2,000 บาท รวม 5 วัน 10,000 บาท

- ค่ายาฉีด ค่านำ้เกลือ ค่ายา ค่ารักษาอื่น ๆ 70,000 บาท

- ค่ารักษาทั้งหมด รวม 105,000 บาท

1. ถ้าซื้อประกันดีคิดส์พลัส ลูกค้าจ่ายเพิ่มดังนี้

- ค่าดีดัค 30,000 บาทแรก ส่วนเกิน 75,000 บาทดีคิดส์พลัสจ่าย

เท่ากับ จ่ายเบี้ย 59,085 + ดีดัค 30,000 = 89,085 บาท

2. ถ้าซื้อประกันสุขภาพแบบแยกค่าใช้จ่าย 3,000 บาท ค่าเบี้ย 35,000 บาท

มีค่าห้อง 3,000 บาทต่อวัน / แพทย์เยี่ยมไข้ 800 บาท / ค่ารักษาอื่นๆ 30,000 บาท

ต้องจ่ายเพิ่มดังนี้

- ค่าห้อง 6,000 - 3,000 = ต้องจ่ายเพิ่มวันละ 3,000x5 = 15,000 บาท

- ค่าแพทย์เยี่ยมไข้ 2,000 - 800 = ต้องจ่ายเพิ่ม 1,200x5 = 6,000 บาท

- ค่ายาค่ารักษาอื่น ๆ 70,000 - 30,000 = ต้องจ่ายเพิ่ม = 40,000 บาท

ต้องจ่ายเพิ่มรวม 51,000 บาท + 35,000 บาท รวม = 96,000 บาท

จะเห็นได้ว่าถ้าซื้อแบบแยกค่าใช้จ่าย ต้องจ่ายส่วนต่าง+เบี้ยประกันมากกว่าดีคิดส์พลัส

สนใจทำประกันสุขภาพเด็กดีคิดส์พลัสติดต่อได้ที่

กรณ์ธินันท์ ดำรงเวชวาณิชย์ (เบิร์ด)

ที่ปรึกษาประกันชีวิต/ผู้จัดการขาย